หุ้น:

ความสมดุลทั่วไปของโครงสร้าง บริษัท ประเภทวิธีการทำ

งบดุลของ บริษัท จะแจ้งสินทรัพย์หนี้สินและทุนของผู้ถือหุ้นในเวลาที่กำหนดให้เป็นพื้นฐานสำหรับการคำนวณอัตราผลตอบแทนและประเมินโครงสร้างเงินทุนของพวกเขา ให้รูปถ่ายสถานการณ์ทางการเงินของ บริษัท ในช่วงเวลาเดียวสิ่งที่เป็นเจ้าของและเป็นหนี้และจำนวนเงินที่ลงทุนโดยผู้ถือหุ้น.

งบดุลจะปรับตามสมการต่อไปนี้ซึ่งสินทรัพย์มีความสมดุลในมือเดียวและหนี้สินรวมส่วนของผู้ถือหุ้น (สินทรัพย์ = หนี้สิน + มูลค่าสุทธิ) ในด้านอื่น ๆ มันถูกเรียกว่าสมดุลเพราะสมการนั้นมีความสมดุลหรือสมดุล.

นี่คือสัญชาตญาณ: บริษัท จะต้องจ่ายทุกอย่างที่เป็นเจ้าของ (สินทรัพย์) ไม่ว่าจะโดยการยืมเงิน (สมมติว่าเป็นหนี้) หรือจากการลงทุน (การออกทุนผู้ถือหุ้น).

งบดุลพร้อมกับงบกำไรขาดทุนและกระแสเงินสดเป็นหลักสำคัญของงบการเงินของ บริษัท ใด ๆ.

ดัชนี

- 1 โครงสร้างงบดุล

- 1.1 สินทรัพย์

- 1.2 หนี้สิน

- 1.3 ทุน

- 2 ประเภท

- 2.1 ยอดคงเหลือจำแนก

- 2.2 ความสมดุลขนาดทั่วไป

- 2.3 ยอดคงเหลือเปรียบเทียบ

- 2.4 ความสมดุลแนวตั้ง

- 3 วิธีสร้างสมดุลโดยรวม?

- 3.1 ใช้สมการบัญชีขั้นพื้นฐาน

- 3.2 วางส่วนหัวและวันที่สำหรับงบดุล

- 3.3 การเตรียมการของส่วนสินทรัพย์

- 3.4 การเตรียมการในส่วนของหนี้สิน

- 3.5 การคำนวณสินทรัพย์และผลรวม

- 4 ตัวอย่าง

- 5 อ้างอิง

โครงสร้างงบดุล

งบดุลประกอบด้วยองค์ประกอบดังต่อไปนี้:

สินทรัพย์

สินทรัพย์เป็นองค์ประกอบทั้งหมดที่ บริษัท เป็นเจ้าของ มีสินทรัพย์สองประเภท: สินทรัพย์หมุนเวียนและสินทรัพย์ไม่หมุนเวียน.

- สินทรัพย์หมุนเวียนเป็นองค์ประกอบที่ บริษัท ได้มาและจะมีผลในเวลาน้อยกว่าหนึ่งปี สินทรัพย์หมุนเวียนถือเป็นเงินสดสินค้าคงเหลือลูกหนี้และค่าประกันจ่ายล่วงหน้า.

- สินทรัพย์ไม่หมุนเวียนเป็นสินทรัพย์ถาวรที่ บริษัท เป็นเจ้าของ อุปกรณ์สำนักงานทรัพย์สินของอาคารที่ดินการลงทุนระยะยาวหุ้นและพันธบัตรตกอยู่ในประเภทนี้.

หนี้สิน

พวกเขาคือการชำระเงินที่ บริษัท ต้องทำ เช่นเดียวกับสินทรัพย์มีหนี้สินหมุนเวียนและไม่หมุนเวียน.

- หนี้สินหมุนเวียนเป็นภาระผูกพันที่ บริษัท ต้องชำระภายใน 12 เดือนหลังจากวันที่ในงบดุล ตัวอย่างเช่นตั๋วเงินที่จ่ายให้กับซัพพลายเออร์ค่าจ้างจ่ายและภาษีรายได้ที่ต้องชำระ.

- หนี้สินไม่หมุนเวียนเป็นจำนวนที่ บริษัท ต้องจ่ายเกินกว่าหนึ่งปี ตัวอย่างเช่นภาระผูกพันของธนาคารและหนี้สิน หนี้สินเหล่านี้เป็นหนึ่งในแหล่งเงินทุนของสินทรัพย์ของ บริษัท.

เมืองหลวง

เป็นส่วนที่ผู้ถือหุ้นของธุรกิจมี เงินทุนเป็นแหล่งเงินทุนอีกแหล่งหนึ่ง เมื่อภาระผูกพันถูกลบออกจากสินทรัพย์ของ บริษัท ผลที่ได้คือเงินทุน ทุนประกอบด้วยทุนชำระแล้วและกำไรสะสม.

- ทุนชำระแล้วคือจำนวนเงินที่ผู้ถือหุ้นแต่ละรายแรกชำระค่าหุ้น.

- กำไรสะสมหมายถึงจำนวนเงินที่ บริษัท ไม่ได้ขายให้กับผู้ถือหุ้นและนำกลับไปลงทุนในตัวของมันเองแทน.

ชนิด

ยอดคงเหลือมีหลายประเภท พบมากที่สุดมีดังนี้:

ยอดคงเหลือจำแนก

แสดงข้อมูลเกี่ยวกับสินทรัพย์หนี้สินและเงินทุนของ บริษัท ที่จัดอยู่ในหมวดย่อยของบัญชี.

เป็นการนำเสนองบดุลที่พบมากที่สุดและทำงานได้ดีในการรวมบัญชีบุคคลจำนวนมากในรูปแบบที่สามารถอ่านได้อย่างสมบูรณ์.

นักบัญชีจะต้องนำเสนอข้อมูลงบดุลในโครงสร้างการจำแนกประเภทเดียวกันในช่วงเวลาที่แตกต่างกันเพื่อให้ข้อมูลเปรียบเทียบกันมากขึ้น.

ขนาดสมดุลทั่วไป

มันไม่เพียง แต่แสดงข้อมูลมาตรฐานที่มีอยู่ในงบดุล แต่ยังมีคอลัมน์ที่วางข้อมูลเดียวกันกับเปอร์เซ็นต์ของสินทรัพย์รวม (สำหรับสายสินทรัพย์) หรือเป็นร้อยละของหนี้สินและส่วนของผู้ถือหุ้นทั้งหมด มันจะมีประโยชน์ในการตรวจสอบการเปลี่ยนแปลงสัมพัทธ์ในขนาดของบัญชีที่แตกต่างกัน.

ดุลเปรียบเทียบ

รูปแบบนี้นำเสนอข้อมูลแบบขนานเกี่ยวกับสินทรัพย์หนี้สินและสินทรัพย์ของ บริษัท จากหลายช่วงเวลา.

ตัวอย่างเช่นงบดุลเปรียบเทียบสามารถแสดงงบดุล ณ สิ้นปีในช่วงสามปีที่ผ่านมา มีประโยชน์ในการเน้นการเปลี่ยนแปลงเมื่อเวลาผ่านไป.

ยอดดุลแนวตั้ง

รูปแบบการนำเสนอของงบดุลคือคอลัมน์ตัวเลขจำนวนหนึ่งเริ่มต้นด้วยรายการโฆษณาของสินทรัพย์ตามด้วยบรรทัดรายการหนี้สินและลงท้ายด้วยรายการบรรทัดทุน.

ภายในแต่ละหมวดหมู่รายการเหล่านี้จะแสดงตามลำดับสภาพคล่องที่ลดลง.

วิธีทำยอดเงินคงเหลือทั่วไป?

ข้อมูลที่จำเป็นในการสร้างสมดุลทั่วไปอยู่ในบัญชีแยกประเภททั่วไปของ บริษัท ที่มีการบันทึกธุรกรรมทางการเงินสำหรับช่วงเวลาหนึ่ง.

ใช้สมการการบัญชีขั้นพื้นฐาน

นี่คือสินทรัพย์ = หนี้สิน + ส่วน.

งบดุลของ บริษัท มีสามส่วนดังนี้

สินทรัพย์

ทรัพยากรที่เขาเป็นเจ้าของ.

หนี้สิน

หนี้สินที่คุณมี.

มรดก

ผลงานจากผู้ถือหุ้นและผลกำไรของ บริษัท.

วางส่วนหัวและวันที่สำหรับงบดุล

ใช้ชื่อ "งบดุล" ที่ด้านบนของหน้า ด้านล่างให้ระบุชื่อขององค์กรและวันที่ที่ระบุไว้ซึ่งมีผลกับยอดเงินคงเหลือ.

การเตรียมการของส่วนสินทรัพย์

- ทำรายการสินทรัพย์หมุนเวียนทั้งหมดซึ่งสามารถแปลงเป็นเงินสดน้อยกว่าหนึ่งปีหลังจากวันที่ในงบดุล พวกเขาอยู่ในลำดับตามสภาพคล่องหรือความสะดวกที่พวกเขาสามารถเปลี่ยนเป็นเงินสด บัญชีทั่วไปคือ: เงินสดหลักทรัพย์ต่อรองลูกหนี้การค้าสินค้าคงคลังและค่าใช้จ่ายจ่ายล่วงหน้า.

- รวมผลรวมย่อยของสินทรัพย์หมุนเวียนเรียกมันว่า "รวมสินทรัพย์หมุนเวียน".

- ทำรายการสินทรัพย์ไม่หมุนเวียนทั้งหมดหรือสินทรัพย์ถาวรซึ่งเป็นทรัพย์สินอาคารและอุปกรณ์ของ บริษัท ที่ใช้งานมานานกว่าหนึ่งปีหักค่าเสื่อมราคา.

- ทำรายการสินทรัพย์ที่ไม่มีตัวตนหรือไม่เป็นตัวเงินซึ่งจะใช้เวลานานกว่าหนึ่งปีเช่นสิทธิบัตรลิขสิทธิ์เครื่องหมายการค้า.

- รวมยอดรวมสินทรัพย์ไม่หมุนเวียนที่เรียกว่า "สินทรัพย์ถาวรรวม".

- เพิ่มผลรวมย่อยของสินทรัพย์หมุนเวียนและสินทรัพย์ถาวรติดป้ายกำกับว่า "สินทรัพย์รวม".

การจัดทำส่วนหนี้สิน

- กำหนดหนี้สินหมุนเวียนที่จะครบกำหนดภายในหนึ่งปีหลังจากวันที่ในงบดุล บัญชีทั่วไป ได้แก่ บัญชีเจ้าหนี้บันทึกย่อระยะสั้น.

- รวมผลรวมย่อยของหนี้สินหมุนเวียนและตั้งชื่อเป็น "หนี้สินหมุนเวียนรวม".

- คำนวณหนี้สินระยะยาวซึ่งจะไม่ถูกชำระภายในหนึ่งปี รวมถึงบันทึกระยะยาวและการจำนองแผนเงินบำนาญ.

- รวมผลรวมย่อยของหนี้สินระยะยาวและเรียกมันว่า "หนี้สินระยะยาวทั้งหมด".

- เพิ่มผลรวมย่อยของหนี้สินหมุนเวียนและหนี้สินระยะยาว ตั้งชื่อมันว่า "หนี้สินรวม".

การคำนวณสินทรัพย์และผลรวม

- ทำรายการบัญชีเงินทุนทั้งหมดเช่นหุ้นสามัญหุ้นทุนซื้อคืนและกำไรสะสมรวม.

- คำนวณกำไรสะสมซึ่งเป็นกำไรที่ บริษัท ได้รับในช่วงระยะเวลาหนึ่ง จำนวนเงินกำไรสะสมจะถูกค้นหาในยอดคงเหลือของงวดก่อนหน้ารวมกับกำไรที่ได้รับในงบกำไรขาดทุนจึงได้รับผลกำไรสะสมทั้งหมดในปัจจุบัน.

- เพิ่มบัญชีผู้รักชาติทั้งหมดโดยใส่ "มรดกทั้งหมด".

- เพิ่มจำนวน "หนี้สินรวม" และ "สินทรัพย์รวม" เรียกมันว่า "หนี้สินและสินทรัพย์รวม".

- ยอดดุลถูกจัดเตรียมอย่างถูกต้องหากพวกเขาเท่ากับ "สินทรัพย์รวม" และ "หนี้สินรวมและส่วนของผู้ถือหุ้น".

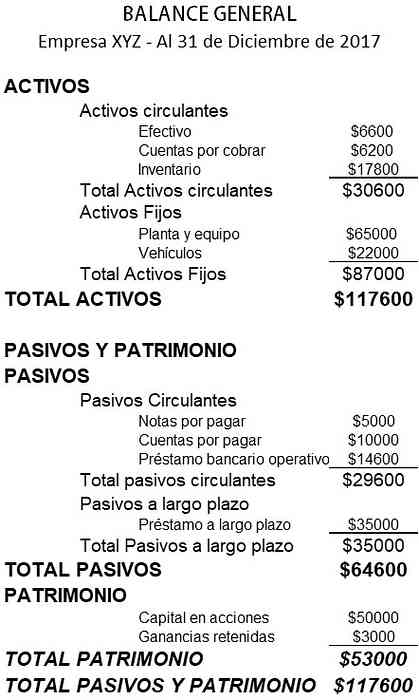

ตัวอย่าง

ด้านล่างเป็นตัวอย่างของงบดุลของ บริษัท ขนาดเล็ก:

การอ้างอิง

- นักลงทุน (2018) งบดุล นำมาจาก: Investopedia.com

- Wikipedia, สารานุกรมเสรี (2018) งบดุล นำมาจาก: en.wikipedia.org.

- Rochelle Bailis (2017) 5 วิธีง่ายๆในการสร้างงบดุล ศูนย์ทรัพยากร QuickBooks นำมาจาก: quickbooks.intuit.com.

- Sage Advice (2015) งบดุลคืออะไรและทำไมจึงมีความสำคัญ นำมาจาก: sage.com.

- สถาบันการเงินองค์กร (2561) งบดุล นำมาจาก: corporatefinanceinstitute.com.

- บริษัท พัฒนาธุรกิจขนาดเล็ก (2559) ตัวอย่างงบดุล นำมาจาก: smallbusiness.wa.gov.au.

- เครื่องมือการบัญชี (2017) ประเภทของรูปแบบงบดุล นำมาจาก: accountingtools.com.